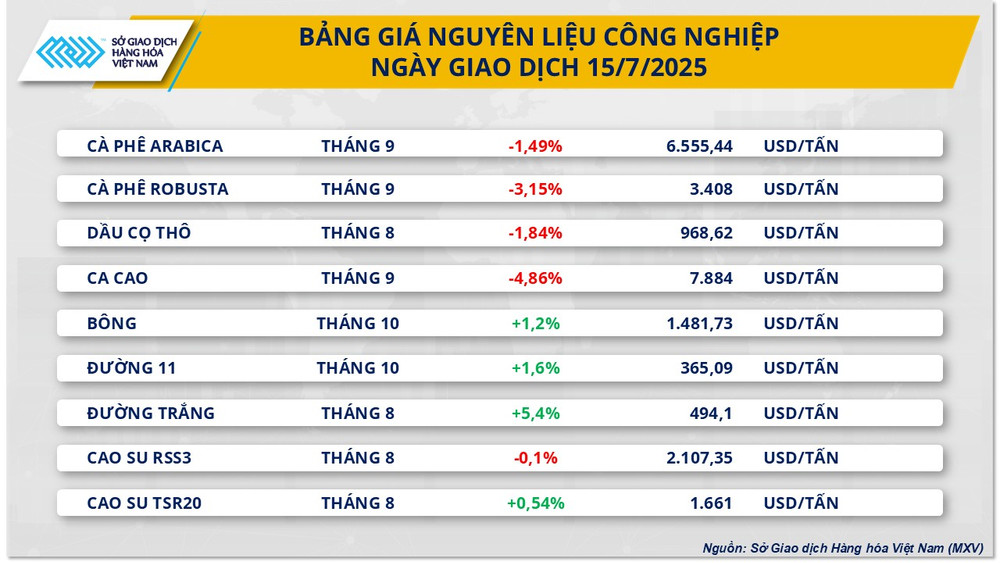

Áp lực nguồn cung tiếp tục đè nặng lên giá cà-phê

Khép lại phiên giao dịch ngày hôm qua, thị trường nguyên liệu công nghiệp chứng kiến lực bán áp đảo trên hầu hết các mặt hàng chủ chốt trong nhóm. Trong đó, giá hai mặt hàng cà-phê đồng loạt suy yếu sau phiên hồi phục đầu tuần. Cụ thể, giá cà-phê ghi nhận mức giảm gần 1,5% xuống 6.555 USD/tấn trong khi giá cà-phê Robusta đánh mất hơn 3,1% về mức 3.408 USD/tấn.

Theo MXV, Brazil, Peru và Indonesia bước vào giai đoạn cao điểm thu hoạch vụ mới 2025–2026 đã khiến cho nguồn cung trên thị trường trở nên dồi dào và gây áp lực lên giá. Trong khi đó, vụ thu hoạch chính ở Colombia, Trung Mỹ, Mexico và Việt Nam dự kiến sẽ bắt đầu theo mùa vào quý IV năm nay. Theo ước tính ban đầu, lượng xuất khẩu của các quốc gia này có thể đạt 28 triệu bao (60kg) cà-phê Arabica và 34 triệu bao cà-phê Robusta.

Bên cạnh đó, theo Liên đoàn những người trồng cà-phê quốc gia (FNC), xuất khẩu cà-phê lũy kế của Colombia trong 9 tháng đầu niên vụ hiện tại đã đạt gần 9,92 triệu bao, tăng 12,56% so cùng kỳ niên vụ trước.

Đối với nhóm quốc gia sản xuất cà-phê chế biến ướt như Mexico, Honduras, Guatemala, Nicaragua, Costa Rica và El Salvador, niên vụ mới dự kiến bắt đầu sau hai tháng nữa. Dự báo sản lượng toàn khối niên vụ 2025–2026 vẫn giữ ổn định ở mức dự báo 17,5 triệu bao, nhờ điều kiện khí hậu khá thuận lợi diễn ra trong giai đoạn phát triển sớm.

Tại Brazil, tiến độ thu hoạch năm nay được Hợp tác xã nông dân trồng cà-phê khu vực Guaxupé (Cooxupé) cập nhật đến ngày 11/7 đã đạt 49,3% sản lượng dự kiến, nổi bật ở các vùng như: Nam Minas đã hoàn thành 54,2%, Cerrado Mineiro là 38,7%, Matas de Minas là 60% và São Paulo là 53,2%.

Về thị trường cà-phê trong nước, nông dân Việt Nam đang giữ tâm lý thận trọng khi không mạnh tay bán ra ở mức giá hiện tại, sau khi vụ thu hoạch Robusta của Brazil và Indonesia đã khiến giá giảm mạnh. Đặc biệt tại Đắk Lắk và Đắk Nông, lượng mưa thấp hơn bình thường 30–45% cùng nền nhiệt giảm nhẹ, tuy chưa vượt quá ngưỡng kiểm soát nhưng nếu kéo dài có thể ảnh hưởng tới sự phát triển của hạt cà-phê vào cuối tháng 7. Tại Lâm Đồng, thời tiết tương đối ổn định, tuy nhiên cảnh báo nguy cơ sâu bệnh tăng nếu khô hạn tiếp diễn trong thời gian tới.

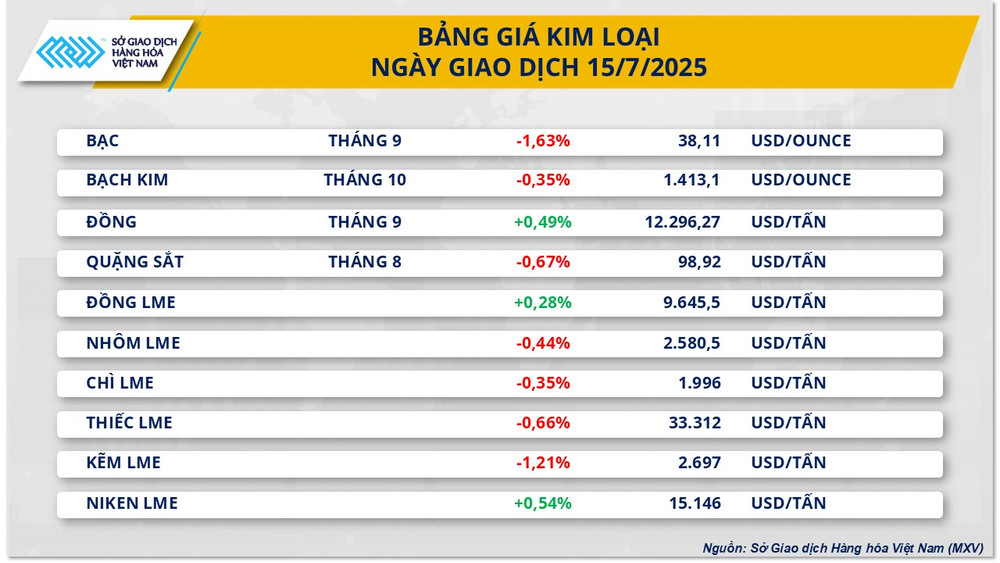

Giá quặng sắt chấm dứt chuỗi 5 phiên tăng liên tiếp

Không nằm ngoài xu hướng chung của thị trường, nhóm kim loại trong phiên giao dịch hôm qua cũng tiếp tục nối dài đà suy yếu trong bối cảnh thị trường liên tục đón nhận những thông tin kém lạc quan về tình hình tiêu thụ. Đáng chú ý, giá quặng sắt trong phiên hôm qua đã chấm dứt chuỗi tăng 5 phiên liên tiếp, quay đầu suy yếu hơn 0,6% dừng ở mốc 98,9 USD/tấn.

Đà suy yếu của mặt hàng quặng sắt đến từ những dữ liệu về tình hình sản xuất, tiêu thụ của Trung Quốc - thị trường nhập khẩu quặng sắt lớn nhất thế giới.

Theo dữ liệu từ Cục Thống kê Quốc gia Trung Quốc (NBS), sản lượng thép thô của Trung Quốc đã giảm xuống mức 83,18 triệu tấn trong tháng 6, tương ứng với mức giảm gần 4% so tháng 5 và giảm tới hơn 9% so cùng kỳ năm ngoái.

Bên cạnh đó, theo Tổng cục Hải quan Trung Quốc (GACC), xuất khẩu thép thành phẩm của nước này trong tháng 6 ở mức 9,7 triệu tấn, giảm 8,5% so tháng 5. Dữ liệu cho thấy việc cắt giảm sản lượng đang bắt đầu diễn ra theo đúng chủ trương đã đề ra trước đó của Bắc Kinh, trong bối cảnh hoạt động nhu cầu tiêu thụ sản phẩm thép ra thị trường quốc tế suy yếu.

Bên cạnh đó, số liệu từ GACC cũng cho thấy lượng nhập khẩu quặng sắt trong tháng 6 của Trung Quốc đạt 105,9 triệu tấn, mức cao nhất kể từ đầu năm đến nay. Tuy nhiên, theo đơn vị phân tích thị trường kim loại SMM, lượng quặng sắt nhập khẩu tăng mạnh chủ yếu do các doanh nghiệp khai khoáng như BHP và Rio Tinto đẩy mạnh giao hàng để hoàn thành mục tiêu quý II. Tổ chức này cũng dự báo nhập khẩu quặng sắt trong tháng 7 sẽ giảm do nhiều mỏ bước vào giai đoạn bảo trì.

Ngoài ra, bất chấp những nỗ lực phục hồi thị trường bất động sản của Bắc Kinh, chỉ số giá nhà ở tại Trung Quốc trong tháng 6 tiếp tục kéo dài đà suy yếu trong 2 năm gần đây, giảm 3,2% so cùng kỳ năm ngoái. Điều này càng củng cố lo ngại rằng nhu cầu thép từ lĩnh vực xây dựng sẽ khó hồi phục trong ngắn hạn.

Về tình hình vĩ mô, GDP quý II/2025 của Trung Quốc tăng 5,2% so cùng kỳ năm trước, dù giảm nhẹ so mức 5,4% của quý I nhưng vẫn vượt dự báo của giới chuyên gia là 5,1%. Trong bối cảnh đó, giới chuyên gia cho rằng Bắc Kinh cần tung ra gói kích thích tài khóa trị giá 1.500 tỷ nhân dân tệ, tương đương hơn 200 tỷ USD, kết hợp với việc cắt giảm lãi suất để bù đắp được tác động từ thuế quan của Washington, qua đó thúc đẩy chi tiêu trong nền kinh tế.

Tại thị trường Việt Nam, hoạt động xuất nhập khẩu trong tháng 6 ghi nhận những diễn biến trái chiều. Theo số liệu sơ bộ từ Cục Hải quan Việt Nam, nhập khẩu sắt thép các loại trong tháng 6 giảm mạnh 9,6% so tháng 5, xuống mức khoảng 1,2 triệu tấn.

Ở chiều xuất khẩu, khối lượng xuất khẩu các sản phẩm trên đạt hơn 931.000 tấn trong tháng 6, tăng 4,3% so tháng trước đó. Tuy nhiên, tính chung 6 tháng đầu năm, tổng sản lượng xuất khẩu sắt thép các loại của Việt Nam vẫn giảm 13% so cùng kỳ năm ngoái, xuống còn 5,66 triệu tấn. Nguyên nhân chủ yếu đến từ xu hướng tiêu thụ toàn cầu chậm lại và giá thép quốc tế duy trì ở mức thấp, tạo áp lực lớn lên hoạt động xuất khẩu của doanh nghiệp trong nước