Tại hội thảo Hỗ trợ tăng trưởng kinh tế - Góc nhìn từ doanh nghiệp chịu thuế tiêu thụ đặc biệt vừa được Báo Nhân Dân tổ chức, đại diện các cơ quan quản lý nhà nước, giới chuyên gia kinh tế, chuyên gia chính sách cùng đại diện cộng đồng doanh nghiệp liên quan đã cùng trao đổi cởi mở, thẳng thắn. Thông qua đó, đề xuất giải pháp cụ thể và khả thi để việc điều chỉnh chính sách vừa bảo đảm các mục tiêu như điều chỉnh hành vi tiêu dùng của xã hội, hạn chế nhập khẩu, sản xuất, tiêu dùng các sản phẩm có hại cho sức khoẻ và môi trường vừa thúc đẩy sự phát triển của doanh nghiệp, góp phần vào tăng trưởng chung.

Chính sách thuế đồng hành cùng doanh nghiệp

Là năm cuối cùng thực hiện Kế hoạch phát triển kinh tế-xã hội giai đoạn 2021-2025, đồng thời là năm chuẩn bị tổ chức Đại hội Đảng các cấp, hướng tới Đại hội Đảng toàn quốc lần thứ XIV, năm 2025 mang ý nghĩa đặc biệt quan trọng.

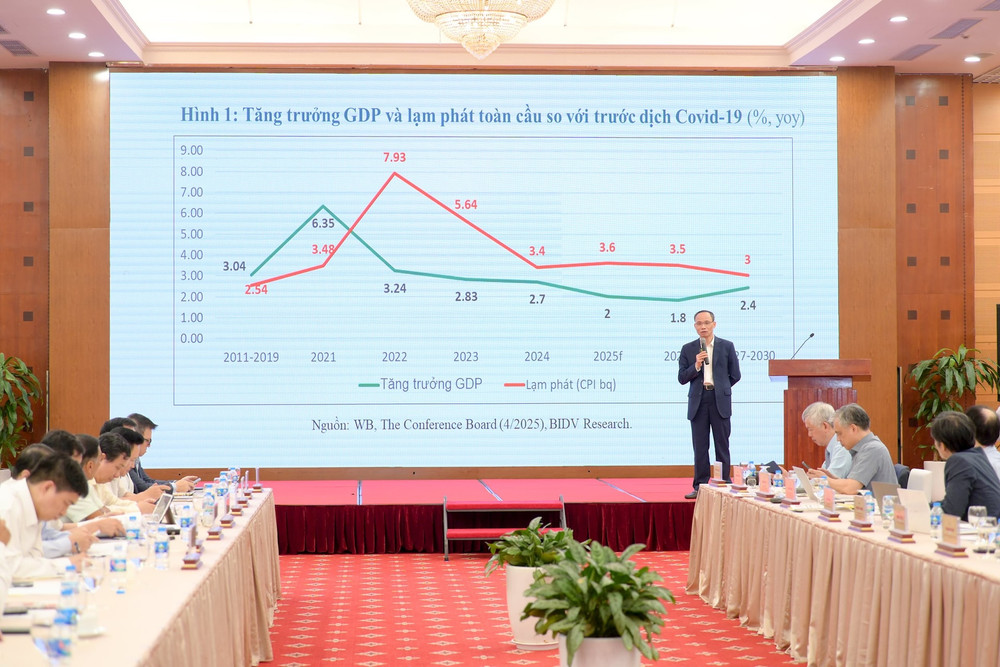

Trong phát biểu khai mạc hội thảo, đồng chí Lê Quốc Minh, Ủy viên Trung ương Đảng, Tổng Biên tập Báo Nhân Dân, Phó Trưởng ban Tuyên giáo và Dân vận Trung ương, Chủ tịch Hội Nhà báo Việt Nam đề cập bối cảnh tình hình kinh tế, chính trị quốc tế diễn biến phức tạp, nhưng quý I/2025 vẫn ghi nhận mức tăng trưởng GDP tích cực, đạt 6,93%. Đây là mức tăng trưởng cao nhất trong quý I các năm, kể từ năm 2020 đến nay. Tuy nhiên, mức tăng trưởng này vẫn chưa đạt mục tiêu phấn đấu đề ra trong kịch bản điều hành của Chính phủ.

Nền kinh tế Việt Nam tiếp tục đối diện nhiều khó khăn, thách thức khi bước vào quý II, đặc biệt là ảnh hưởng từ những biến động nhanh chóng, khó lường trên thị trường toàn cầu. Trước thực trạng đó, việc hỗ trợ doanh nghiệp phục hồi sản xuất, ổn định kinh doanh và tăng trưởng bền vững trở thành yêu cầu cấp thiết.

Ngay trong năm 2024, Bộ Tài chính đã chủ động nghiên cứu, đề xuất trình cấp có thẩm quyền tiếp tục ban hành các chính sách miễn, giảm, gia hạn thuế, phí, lệ phí và tiền thuê đất để tháo gỡ khó khăn, hỗ trợ doanh nghiệp, người dân. Quy mô của các chính sách này lên tới khoảng 191 nghìn tỷ đồng và cách thức triển khai là trực tiếp hỗ trợ các doanh nghiệp và người lao động tại doanh nghiệp.

Theo đánh giá của TS Lê Duy Bình, Giám đốc điều hành Economica Vietnam, với giá trị hỗ trợ lớn, phạm vi hỗ trợ rộng và được Chính phủ triển khai kịp thời, chính sách này đã phát huy hiệu quả tích cực, góp phần kiểm soát lạm phát, ổn định kinh tế vĩ mô, bảo đảm an sinh xã hội. Hàng trăm nghìn doanh nghiệp, hàng triệu cơ sở kinh tế, hàng chục triệu người lao động đã được hưởng lợi.

Tránh tác dụng ngược khi điều chỉnh mức thu các sắc thuế

Trong năm 2025, nhiều chính sách thuế, hỗ trợ người dân, doanh nghiệp tiếp tục tác động tích cực đến nền kinh tế. Tuy nhiên, ngoài những khó khăn chung do bối cảnh biến động thuế quan quốc tế, một bộ phận các doanh nghiệp lại có thể phải đối mặt những thách thức mới đến từ việc điều chỉnh tăng sắc thuế tiêu thụ đặc biệt. Cụ thể, mức thuế do cơ quan soạn thảo đưa ra tại Dự thảo nói trên có thể ảnh hưởng trực tiếp tới hoạt động sản xuất, kinh doanh của một số doanh nghiệp, nhất là với doanh nghiệp ngành rượu bia, cùng hàng triệu người lao động trong ngành này và các ngành hàng liên quan. Thêm nữa, mức thuế theo Dự thảo còn ảnh hưởng tới việc chi trả cho nhu cầu tiêu dùng mặt hàng này của hàng triệu người.

Tiếp nhận nhiều phản ánh từ phía doanh nghiệp, TS Lê Duy Bình cho biết, doanh nghiệp bày tỏ lo ngại khi sắc thuế tăng cao, chi phí tuân thủ cũng tăng cao, làm giảm sức cạnh tranh của các doanh nghiệp, gây ảnh hưởng đến hình ảnh môi trường đầu tư kinh doanh của Việt Nam. Ông Bình thẳng thắn, với lộ trình tăng quá nhanh, quá gấp như các phương án đề ra trong Dự thảo, mục tiêu bảo đảm thu ngân sách nhà nước dường như bị lệch pha với tinh thần hỗ trợ doanh nghiệp, người dân. Trong bối cảnh hiện nay, việc khoan sức dân, khoan sức doanh nghiệp, nuôi dưỡng nguồn thu cần được coi là sự lựa chọn ưu tiên trong hoạch định chính sách kinh tế.

Với quan điểm cho rằng, việc tăng thuế có thể đem lại hiệu quả ngân sách trong ngắn hạn, nhưng về dài hạn lại có nguy cơ dẫn đến tổng hòa lợi ích giảm sút, TS Cấn Văn Lực, thành viên Hội đồng Tư vấn Chính sách Tài chính-Tiền tệ quốc gia nhấn mạnh, đây là công cụ điều tiết hành vi tiêu dùng, nhưng nếu được thiết kế không hợp lý sẽ gây tác dụng ngược. Hệ quả là thị trường đồ uống chính ngạch sẽ bị suy giảm đồng thời làm gia tăng tình trạng buôn lậu, gây thất thu ngân sách.

Theo TS Cấn Văn Lực, một số quy định trong Dự thảo Luật còn mang tính chất “cào bằng” giữa các sản phẩm có độ cồn khác nhau, chưa phân biệt sản phẩm theo tác động tiêu dùng của chúng. Điều này thậm chí có thể làm méo mó thị trường, tạo khó khăn trong thực thi.

Chia sẻ ý kiến tại Hội thảo, bà Phan Minh Thủy (Ban Pháp chế Liên đoàn Thương mại và Công nghiệp Việt Nam-VCCI) cho rằng, việc tăng thuế tiêu thụ đặc biệt cần được cân nhắc kỹ lưỡng. Lộ trình tăng thuế nên được thiết kế hợp lý, vừa phải, không gây sốc cho thị trường và tạo điều kiện để doanh nghiệp thích ứng. Đối với mặt hàng rượu bia, VCCI đề xuất tăng thuế từ năm 2028, theo hướng định kỳ hai năm tăng 5%.

Đánh giá cao buổi hội thảo bởi có nhiều ý kiến tâm huyết của các chuyên gia, doanh nghiệp cũng như sự có mặt và lắng nghe của các đại biểu Quốc hội, ông Tạ Văn Hạ, Phó Chủ nhiệm Ủy ban Văn hóa và Xã hội của Quốc hội nhận định: Quyết định tăng thuế là một vấn đề quan trọng, ảnh hưởng trực tiếp tới lợi ích cũng như sức khỏe người tiêu dùng, đặc biệt đối với các mặt hàng như thuốc lá, rượu, bia và nước giải khát có đường. Tuy nhiên, câu chuyện này cần được nhìn nhận đa chiều hơn, để có phương án hài hòa với doanh nghiệp với lộ trình, thời điểm áp dụng phù hợp.